【烯烃】原油中枢下降,烯烃走势疲软——甲醇烯烃产业周报

内容摘要

甲醇:

内地库存处于偏低水平,市场压力尚不明显,而港口外轮抵港有限将支撑下周继续去库,但预期供应预期增加,影响市场心态。传统下游需求不温不火,需持续关注内地及港口MTO动向。短期甲醇市场或区间偏弱运行。

操作策略:震荡偏弱,目标区间【2100,2200】

LLDPE:

近期LLDPE计划检修装置较少,仅天津石化和中沙石化,榆林化工检修推迟到月底,山东新时代装置投产推迟,蒲城清洁能源等装置计划开车,供应预计变化不大且维持高位。下游需求变化不大,但是农膜行业开工率跌幅较大,采购意愿不高,阶段性逢低补库为主。宏观面不确定性较强,关税问题反复,国内有重要会议释放利好可能,且临近月底,市场有执行月度计划压力,偏空气氛预计维持。

操作策略:震荡偏弱,目标区间【7100,7200】

PP:

关税影响加剧需求端估值偏弱预期,全球经济疲软态势影响国内出口订单,实体制造业面临订单萎缩难以盈利困境。成本端虽有PDH制抬升预期,面对PP产业链供需过剩局势,难以扭转市场疲态。检修利好不断释放,暂且缓和市场弱势局势。短期供需与成本激烈抗争下,重点关注海外加征关税对制品出口变量、下游开工及成本端变化。

操作策略:震荡,目标区间【7100,7200】

PVC:

国内近期宏观情绪欠佳,外贸存在不确定性的影响压制短期盘面,远期国内降准降息的预期或继续支撑盘面;PVC供需基本面暂维持双弱,PVC生产企业检修集中开工下降,国内需求维持平淡,外贸出口交付货源为主,新签单谨慎减少,行业库存去化预期放缓;短期成本支撑偏弱,基本面对现货PVC支撑表现不足,考虑宏观远期预期,预计PVC市场重心区间内先低后高。

操作策略:震荡,目标区间【4900,5050】

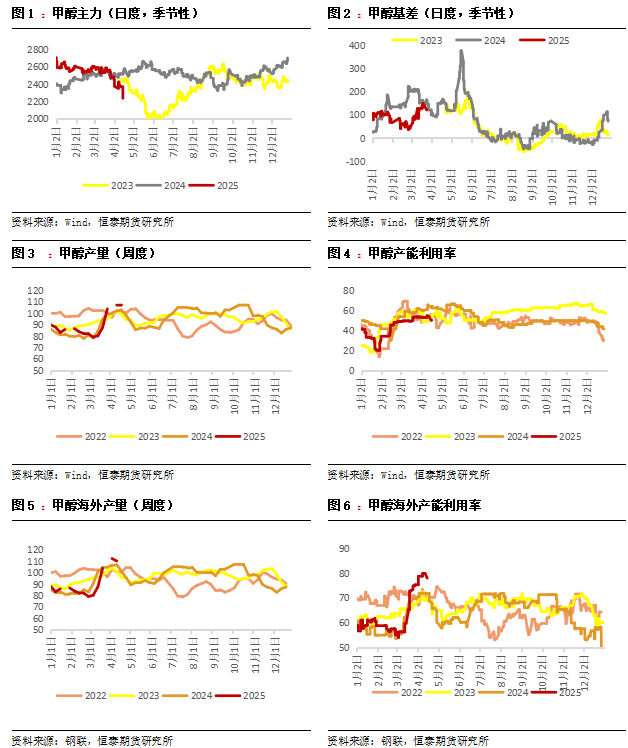

一、 甲醇

(1)基本面分析

1.供给:产量&产能利用率

供给:中国甲醇产量为195.05万吨,较上周减少1.1万吨,装置产能利用率为87.37%,环比-0.56%。

下周供应预测:久泰托县200、内蒙古宝丰一期280装置检修,内蒙古新奥60、陕西精益26装置计划重启,下周甲醇产量预期减少。

展开全文

2.需求

需求:本周甲醇本周行业产能利用率87.37%,环比-0.56%;甲醇制烯烃本周行业产能利用率83.90%,环比-3.62%:甲醛本周行业产能利用率52.52%,环比+0.83%;二甲醚本周行业产能利用率8.61%,环比-7.82%;冰醋酸本周行业产能利用率81.35%,环比-5.89%;MTBE本周行业产能利用率67.19%,环比+2.53%;甲烷氯化物本周行业产能利用率75.91%,环比+2.26%。

需求预计:兖矿预计恢复至正常运行,其他装置维持前期负荷,醋酸需求预期增加;氯化物装置运行稳定,叠加衡阳装置投产,对甲醇需求增加;本固装置开工,MTBE需求增加;二甲醚新乡心连心装置开车后维持正常运行,需求增加。甲醛暂无检修、重启装置,需求量波动不大。

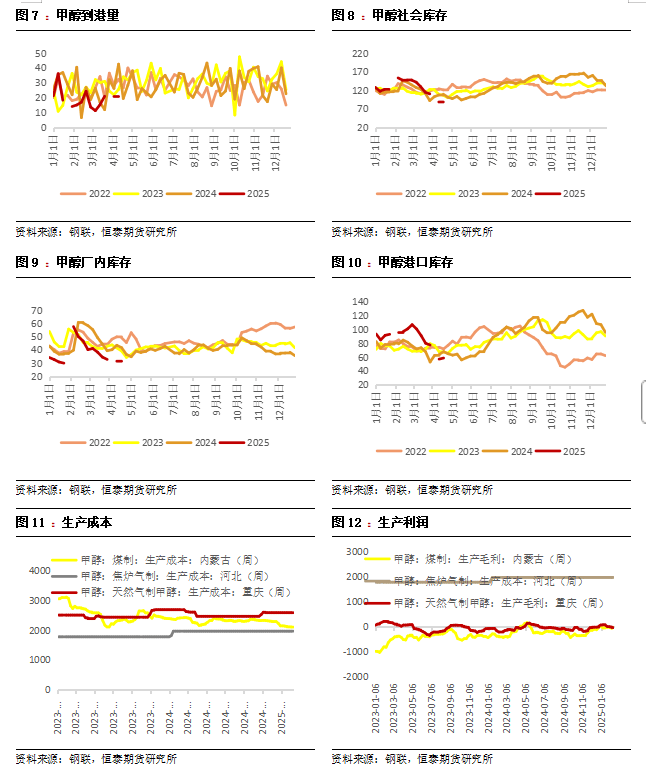

3.库存

中国甲醇样本生产企业库存31.24万吨,较上期减少0.19万吨,跌幅0.60%;样本企业订单待发27.44万吨,较上期增加1.99万吨,涨幅7.80%。

预计:下周,预计外轮到港量环比略减量,加之进口表需将有所提升,预计下周港口甲醇库存去库,具体去库幅度关注卸货速度。

4. 成本利润

成本和利润:成本方面,鄂尔多斯Q5500动力煤价格较上周上涨6.1元/吨至541.6元/吨,山西大同Q5500不粘煤价格较上周上涨6.1元/吨至541.6元/吨,西南天然气价格较上周持平至2.28元/立方。利润方面,煤制甲醇周度平均利润为236.64元/吨,较上周上涨83.69元/吨,环比+54.72%;煤制甲醇周度平均利润为636.64元/吨,较上周上涨83.69元/吨,环比+15.14%;焦炉气制甲醇周度平均利润为377元/吨,较上周上涨19.5元/吨,环比+5.45%;天然气制甲醇周度平均利润为-234元/吨,较上周下跌29元/吨,环比-14.15%。

动力煤预计:国内化工煤市场滞涨回落。产地煤矿保持正常生产,整体供应基本稳定,近期调价煤矿较少,各矿销售情况不一,多数坑口煤价持稳,排队车辆一般,产地维持常态化拉运。当前需求端表现平平,下游补库意愿不足,港口交投冷清,市场看空情绪较浓,煤价缺乏有力支撑,预计短期内仍将承压运行。

(2)甲醇MA图表

二、 LLDPE

(1)基本面分析

1.供给:产量&检修损失

供给:产量&检修:本周期国内LLDPE产量为29.68万吨,较上周期-1.15万吨。本周期国内LLDPE检修损失量为4.27万吨,较上周期+0.69万吨。

下周预测:供应有小幅减少预期,但维持高位。下周LLDPE预计产量29.41万吨,较本周-0.27万吨。

2.需求

需求:本周LLDPE下游各行业整体开工率为38.82%,较上周期-3.98%,下周预计-0.5%。 本周农膜整体开工率为30.09%,整体开工率较前期-7.46%。棚膜生产淡季,订单跟进不足,企业零星生产为主。地膜需求进一步减弱,订单跟进减少,企业开工率下降;PE包装膜样本企业开工环比-0.51%。主要原因是执行订单交付,企业新单跟进较少,支撑开工减弱,环比上周平均开工率小幅下降。

下周预计:下周农膜整体开工率预计-2%,棚膜生产淡季,零星订单跟进,个别中小企业有停工检修预期,棚膜企业对原料需求有限;地膜生产收尾,订单累积进一步减少,对原料需求也有所减弱。因此预计下周农膜整体开工率继续下滑趋势;PE包装膜企业平均开工率小幅提升1%左右。受节假日影响,下游需求提升,部分日化包装袋、饮料收缩膜等长协订单有增加可能,其他食品类包装订单刚需跟进。

3. 库存

中国LLDPE社会样本仓库库存量15.79万吨,较上期上涨0.82万吨,环比涨5.48%,库存由跌转涨。

下周预测:库存预计维持跌势。主因宏观面偏空,市场心态较弱,积极降价去库。但是供应有一定压力,下游持续补库力度不足,所以去库幅度有限。所以LLDPE社会样本仓库库存预计略有下跌。

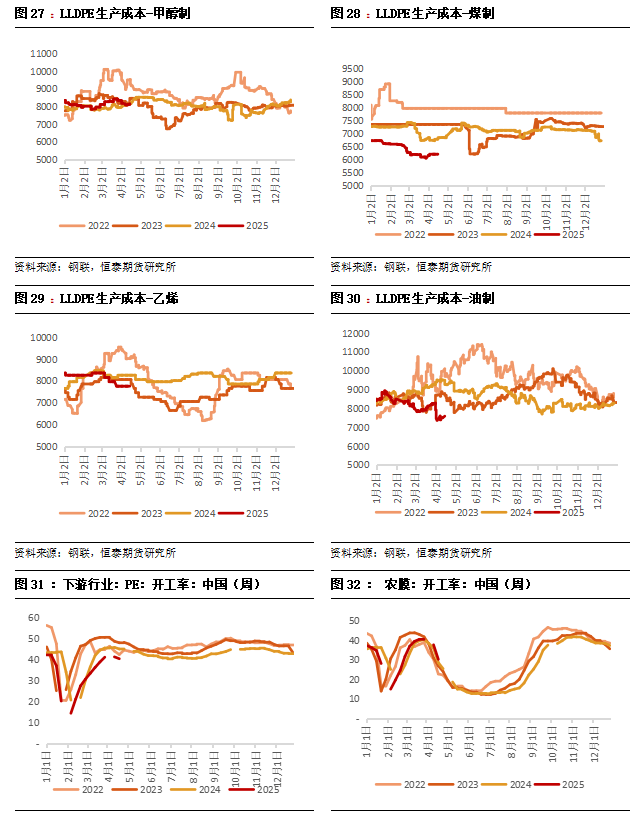

4. 成本利润

本期油制、煤制LLDPE成本涨跌互现,油制、煤制LLDPE成本差为1380元/吨。油制LLDPE成本7583元/吨,周度环比+199元/吨;煤制LLDPE成本6203元/吨,周度环比-14元/吨。油制LLDPE利润-33元/吨,环比-249元/吨,煤制LLDPE利润1237元/吨,环比+4元/吨。

成本预计:原油方面,OPEC+部分产油国提交超产补偿计划,此外美国原油产量难以明显提升,且美国继续对伊朗维持制裁立场。整体来看,供应端存趋紧预期,对油市的支撑有所增强。美国关税新政仍是市场关注的焦点,美国有意与中方缓和贸易摩擦,减免部分对华产品关税,市场对美国关税新政的担忧情绪有所缓和。预计下周国际油价有上涨空间。

(2)塑料LL图表

三、 PP

(1) 基本面分析

1. 供给:产量&检修量

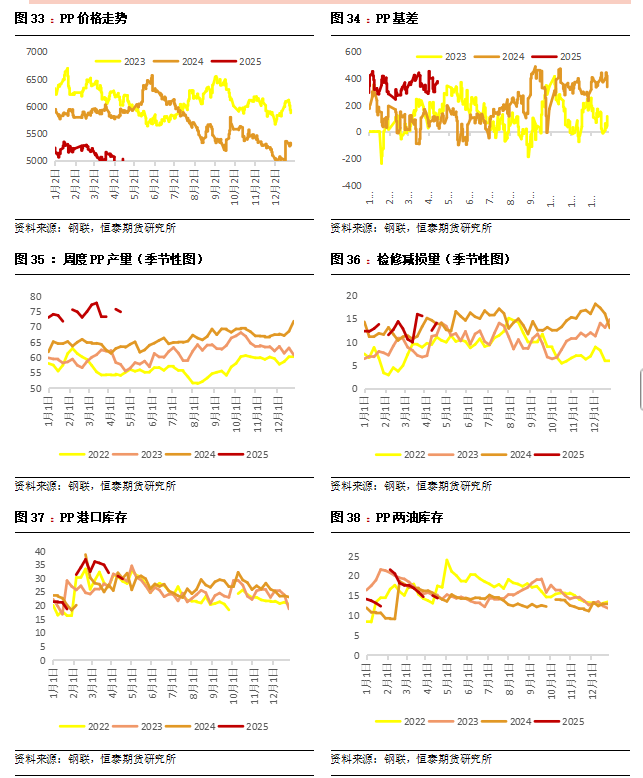

供给本周国内聚丙烯产量74.85万吨,相较上周的75.70万吨减少0.85万吨,跌幅1.12%。相较去年同期的63.47万吨增加11.38万吨,涨幅17.93%。聚丙烯产能利用率环比下降0.97%至78.07%。PP装置损失量20.548万吨,环比上周上涨6.58%。

预计:预计供应端缩量趋势,新增检修密集助推供应端缩量。近期检修企业集中于华东地区宁波金发、东华宁波;华南地区中海壳牌及华北地区裕龙石化等装置。

2. 需求

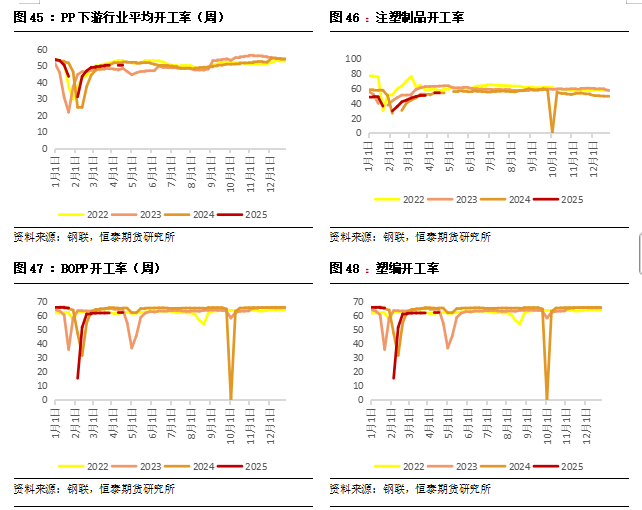

本周下游企业平均开工率50.35%,环比-0.05%;本周塑编样本企业开工率47.6%,周度持平。注塑制品开工率53.57%,周度+0.71%,BOPP开工率为61.78%,周度+0%。塑编数据显示,塑编样本中大型企业原料库存天数较上周-0.18%;BOPP样本企业原料库存天数较上周+0.70%。改性PP原料库存天数较上周+0.78%。

需求预计:关税影响市场需求跟进,下游订单缩量维持刚需为主,下游开工小幅下降。

3. 库存

中国聚丙烯商业库存总量在83.89万吨,较上期降2.46万吨,环比跌2.84%。装置检修损失量增多,供应压力减缓,然周内整体交投偏弱,库存流转速度缓慢,本周生产企业库存仅小幅下降。关税政策持续影响,工厂逢低拿货为主,贸易商库存小幅去化。业者避险情绪浓厚,海外询盘偏少,出口成交下滑,港口库存窄幅波动,消耗有限。综合来看,本周整体商业库总量小幅下降。

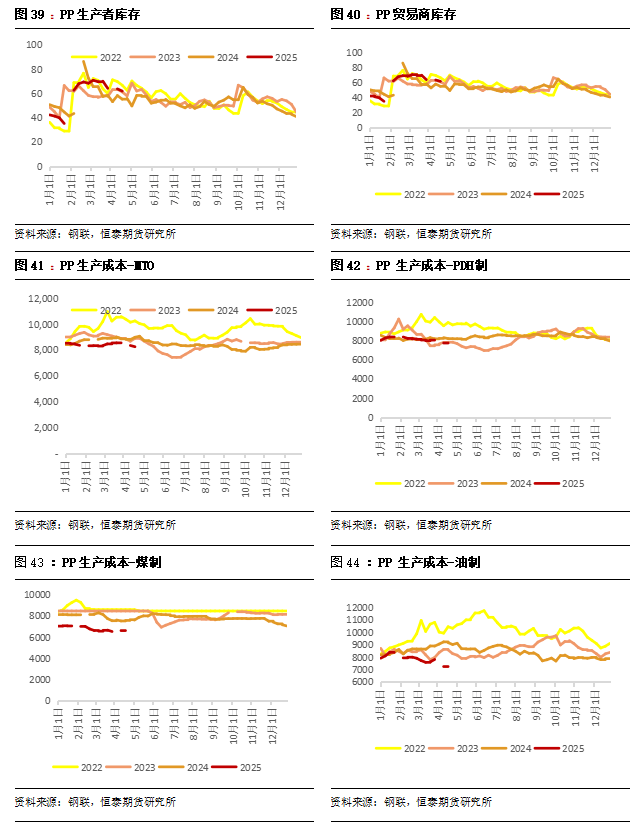

4.成本利润

本周油制、甲醇制、PDH制PP利润修复,煤制、外采丙烯制PP利润下滑。本周MTO、PDH、煤制、外采丙烯制、油制的成本分别为8237/7720/6615/7544/7154元/吨,周度变化为-96/-45/+14/+42/-77元/吨;MTO、PDH、煤制、外采丙烯制、油制的毛利分别为-944/-385/+679/-194/202元/吨;周度变化65/+5/-0.3/-108/-5元/吨。

预计:动力煤市场来看,随着天气回暖,民用电淡季到来,市场需求不可避免地出现收缩,电厂日耗季节性走弱,4月大秦线检修,每日运量预计减少约20万吨,尽管运输量下降,但环渤海港口库存处于高位,电厂库存充足,煤价仍面临下行压力,预计短期市场煤价或弱稳运行。油价预测见上文。

(2)聚丙烯PP图表

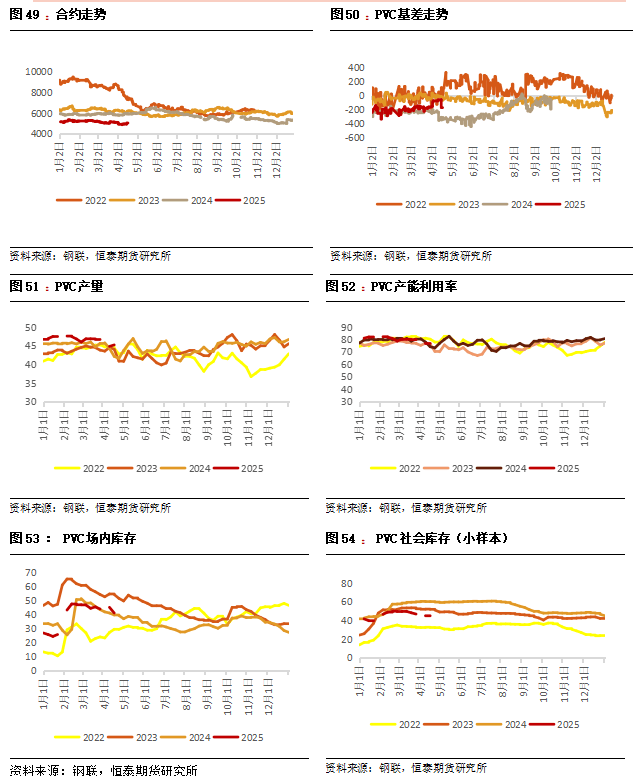

四、 PVC

(1) 基本面分析

1. 供给:产量&检修损失

产量&检修:本周PVC产量初步统计在45.19万吨,环比增加0.88%,同比增加8.67%。本周PVC生产企业损失量在13.23万吨,环比上周下降2.90%,同比减少13.18%。本周PVC生产企业产能利用率在77.35%,环比增加0.68%,同比增加4.17%;其中电石法在79.35%环比增加0.13%,同比增加6.68%,乙烯法在 72.09%环比增加2.11%,同比减少2.57%。

供应预测:预计下周PVC 开工小幅提升,下周天津渤化、青岛海湾、宁夏金昱元、四川金路等开工提升,因此预计下周整体供应量增加。

2.需求

国内需求:下游制品企业的春季开工率仍然向好,但目前面临的是部分板片材企业的降负,预计本周整体开工小幅下降,后期需要关注企业订单情况。出口需求:印度仍然存在需求缺口,但反倾销税以及6 月后雨季影响后期需求,另外越南等地的地板厂等的粉料需求仍存在不确定性,因此出口上预期提振有限。

需求预测:国内地板企业受关税影响明显,同时房地产需求低迷,影响硬制品开工维持低位,考虑到当前软制品开工继续保持高位,因此下游需求降幅有限。

3.库存

本周PVC社会库存新(41 家)样本统计环比减少3.74%至72.50万吨,同比减少 16.95%;其中华东地区在66.58万吨,环比减少4.17%,同比减少 15.50%;华南地区在5.93万吨,环比增加1.37%,同比减少30.36%。

预计:本PVC 市场弱势走跌,贸易商提货积极性提升,企业在库库存下降;社会库存继续下降,主要是贸易商集中交付出口订单及下游低价补货为主。整体看,PVC 行业库存去库速度仍较缓慢。

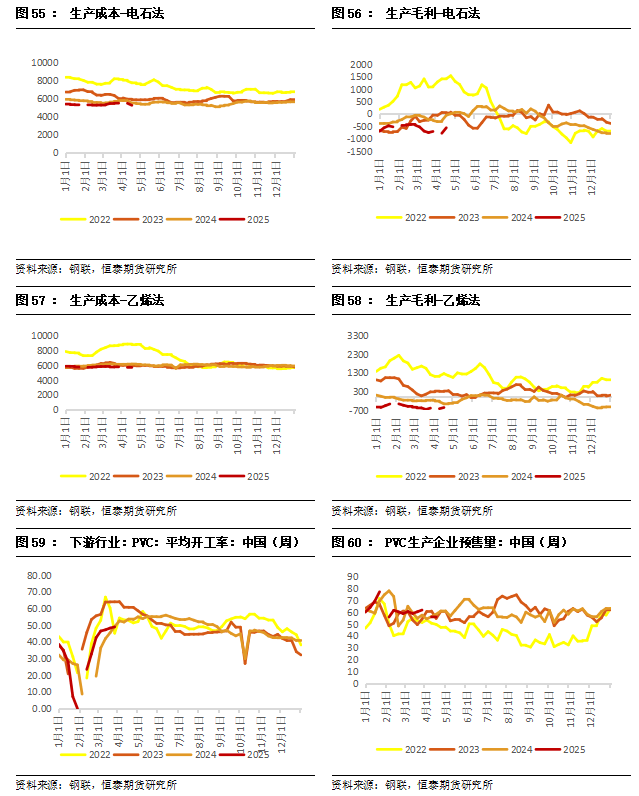

4.成本利润

全国电石法PVC生产企业平均成本 5265 元/吨,环比上周下降 222 元/吨;全国乙烯法PVC生产企业平均成本5631元/吨,环比上周下降77元/吨。全国电石法PVC生产企业毛利-560元/吨,环比增加221元/吨。全国乙烯法PVC生产企业毛利-566元/吨,环比增加 62 元/吨。

成本预计:电石方面,下周电石市场跌势放缓,加上五一节前备货情绪的带动,价格或逐渐企稳;乙烯方面,在美金市场方面,中国国内买家并不急于入市采购,船运货源亦成交不畅,但基于当前美金价格已处于相对低位水平,继续下挫预期不大,预计下周或以弱势盘整为主。整体PVC成本底部支撑为主。

(2)聚氯乙烯PVC图表

作者:宋栋鸣博士/Z0014510

日期:2025.4.18

免责声明:本报告仅用于恒泰期货与交易者的交流用途,不构成任何形式的交易建议、承诺或交易依据。本报告所涉市场数据等信息来源于第三方公开信息,本公司力求但不保证这些信息的准确性和完整性。报告中所载的意见、结论及预测仅反映报告初次发布时的观点和判断,具有时效性、局限性和针对性。交易者需独立决策并承担全部交易风险。报告版权归本公司所有,未经书面授权禁止任何形式的篡改、传播或商用。市场有风险,交易须谨慎。

评论